КОРРЕЛЯЦИОННО-РЕГРЕССИОННЫЙ АНАЛИЗ НАЛОГОВОЙ НАГРУЗКИ

КАК ЭТАП ФОРМИРОВАНИЯ МЕТОДИЧЕСКОГО ИНСТРУМЕНТАРИЯ НАЛОГОВОГО АНАЛИЗА

Научная статья

Гельбрехт Д.В.1, *, Мигунова М.И.2, Могилевская Н.В.3

1, 2, 3 Сибирский федеральный университет, Красноярск, Россия

* Корреспондирующий автор (Del00[at]list.ru)

Аннотация

В статье рассматривается применение корреляционно-регрессионного анализа как основного метода цифровой экономики для формирования методического инструментария налогового анализа, который в свою очередь является трудоемким процессом, начиная от выбора объекта анализа и заканчивая формированием выводов по полученным результатам и как правило, применяется на макроуровне.

Авторская идея адаптации процедуры корреляционно-регрессионного анализа налоговой нагрузки на микроуровне позволит построить уравнение регрессии, сопоставляя отдельные факторы, влияющие на величину налоговой нагрузки конкретного предприятия, оценить ее соответствие среднеотраслевому значению и степень взаимосвязи показателей деятельности с результативным признаком для получения прогнозного значения и дальнейшего планирования данного показателя в рамках проводимых мероприятий налогового планирования.

Ключевые слова: налоговый анализ, налоговая нагрузка, цифровая экономика, корреляционно-регрессионный анализ, результативные и факторные показатели, регрессионная модель.

A CORRELATION AND REGRESSION ANALYSIS OF THE TAX BURDEN AS A STAGE

IN THE FORMATION OF METHODOLOGICAL TOOLS FOR TAX ANALYSIS

Research article

Gelbrekht D.V.1, *, Migunova M.I.2, Mogilevskaya N.V.3

1, 2, 3 Siberian Federal University, Krasnoyarsk, Russia

* Corresponding author (Del00[at]list.ru)

Abstract

The article discusses the use of correlation and regression analysis as the main method of the digital economy for the formation of methodological tools for tax analysis, which in turn is a time-consuming process, starting from the selection of the object of analysis and ending with the formation of conclusions based on the results obtained and is usually applied at the macro level.

The study features an original idea of adapting the procedure of correlation and regression analysis of the tax burden at the micro-level that will allow for constructing a regression equation by comparing individual factors affecting the size of the tax burden of a particular enterprise, assessing its compliance with the average industry value and the degree of correlation of performance indicators with the effective feature to obtain a forecast value and further planning of this indicator within the framework of tax planning activities.

Keywords: tax analysis, tax burden, digital economy, correlation and regression analysis, performance and factor indicators, regression model.

Введение

Одной из важных составляющих качественной системы управления является налоговый анализ, который изучает вопросы влияния налогообложения на условия устойчивого развития экономических субъектов. Налоговый анализ играет важную роль в эффективном управлении финансовыми потоками, в подготовке информации для дальнейшего планирования и прогнозирования деятельности, и как следствие, укрепление финансового благополучия [2].

Налоговый анализ является достаточно новым направлением, которое в начале 21 века выделяется в самостоятельный элемент научного исследования [2].

Основная цель налогового анализа заключается в подготовке необходимой информации для руководства экономического субъекта с целью повышения эффективности управления налоговыми потоками [4].

В связи с появлением нового научного направления, привело к вопросу методики проведения налогового анализа.

Авторы научных трудов, таких как Симанова И.А. [7], Степанова В.Д. [10], Егорова Е.В. [3], Харламов К.О. [13] приводят разные алгоритмы проведения налогового анализа. Основные этапы, которые упоминают авторы, это:

- ознакомление с отчетностью экономического субъекта;

- оценка системы налогообложения;

- анализ налоговых расходов по видам налоговых платежей;

- анализ налоговой нагрузки;

- выявление суммы просроченной задолженности;

- выбор системы показателей;

- анализ налоговых рисков;

- планирование действий по оптимизации налоговых платежей.

Ни один из вышеперечисленных авторов научных трудов не применяет математико-статистические методы как элемент цифровой экономики, для оценки влияния факторов на величину налоговой нагрузки.

На сегодняшний день, развитие технологий и информационного пространства приводит к цифровизации, которая постепенно внедряется во все сферы жизни и производства. Цифровая трансформация меняет экономические, политические и социальные процессы, что приводит к улучшению качества жизни.

Так, в 2017 году, согласно принятым документам о долгосрочном планировании в целях стратегии развития информационного общества и цифровой экономики в Российской Федерации, были приняты меры, направленные на стимулирование развития информационных и коммуникационных технологий, а также их использование в экономической среде [1].

Основными инструментальными методами цифровой экономики являются математико-статистические методы, моделирование и прогнозирование, что обуславливает применение корреляционно-регрессионного анализа для оценки влияния факторов на налоговую нагрузку с целью выявления тенденций динамики отдельных показателей.

Таким образом, считаем необходимым внедрить корреляционно-регрессионный анализ налоговой нагрузки в один из этапов проведения налогового анализа.

Основной текст

В современных условиях цифровизации появляются новые программные обеспечения и возрастает внимание к математико-статистическим методам. Широкое применение получили корреляционный и регрессионный анализ, которые исследуют зависимость и взаимосвязь между различными явлениями в экономике для дальнейшего прогнозирования деятельности [11].

На наш взгляд, данная процедура анализа позволит построить уравнение регрессии, сопоставляя отдельные факторы, влияющие на величину налоговой нагрузки конкретного предприятия, оценить ее соответствие и получить прогнозное значение для дальнейшего налогового планирования.

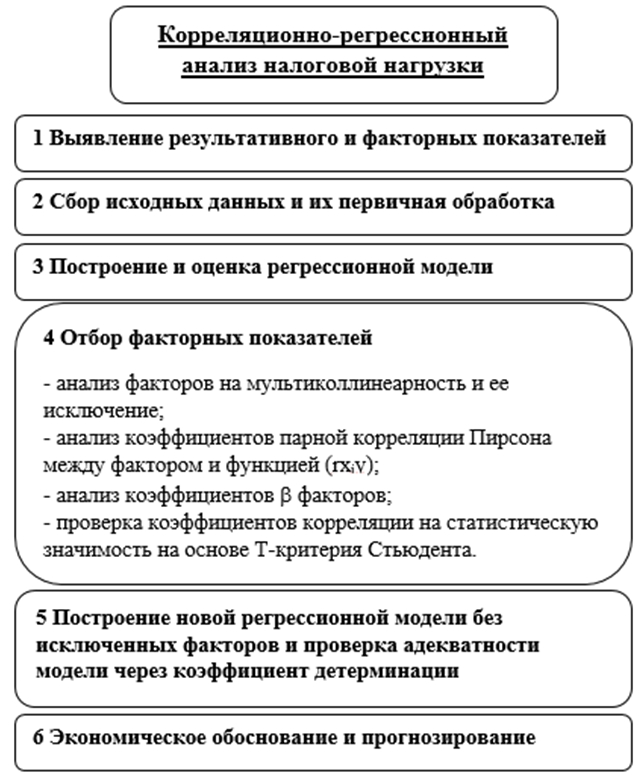

Проведение корреляционно-регрессионного анализа должно проводиться по следующим этапам, которые представлены на рисунке 1.

Рис. 1 – Последовательность проведения корреляционно-регрессионного анализа налоговой нагрузки

На первом этапе, необходимо выявить результативный и факторные показатели. Поскольку в качестве результативного признака выступает показатель налоговой нагрузки (y), то в качестве факторного – показатели деятельности экономического субъекта (x1, x2…xi) [11].

На втором этапе необходимо собрать исходные данные, которые должны включать налоговые факторы, влияющие на величину налоговой нагрузки и функцию (у) за n-количество календарного периода (таблица 1).

Таблица с исходными данными должна выглядеть как представлена в таблице 1.

Таблица 1 – Исходные данные корреляционно-регрессионного анализа

| № календарного периода (n) | Переменные | |||||

| Объясняющие переменные (факторы) | Зависимая переменная | |||||

| x1 | x2 | x3 | x4 | xi | y | |

| n | значение | значение | значение | значение | значение | значение |

| ni | значение | значение | значение | значение | значение | значение |

Третий этап предполагает построение регрессионной модели на основе данных показателей. Для выполнения корреляционно-регрессионного анализа необходимо воспользоваться программой Microsoft Excel, который имеет набор инструментов «Пакет анализа», функция «Регрессия».

Четвертый этап заключается в отборе основных факторов, наиболее влияющих на функцию (у): [9]

- Анализ факторов на мультиколлинеарность и ее исключение через функцию «Корреляция»;

Мультиколлинеарность – зависимость между переменными факторами, которая выявляется путем анализа значений коэффициентов парной корреляции rij между xi и xj. [5].

Если значения коэффициентов парной корреляции│rij│ >0,7, то факторы xi, xj – мультиколлинеарны. Для устранения данной зависимости, один из факторов должен быть исключен из модели.

- Анализ коэффициентов парной корреляции Пирсона между фактором и функцией (rxiy).

Для расчета коэффициента парной корреляции Пирсона используют набор инструментов «Пакет анализа», функция «Корреляция».

В корреляционной матрице указываются значения корреляций между (у) и независимыми переменными (xij). Если значения корреляций равны нулю, то есть ryxi=0, то факторы исключаются, поскольку не взаимосвязаны с результативным показателем.

- Анализ коэффициентов (b) факторов через расчёт среднеквадратического отклонения и функцию «СТАНДОТКЛОН.В».

Коэффициент (b) учитывает влияние анализируемых факторов на функцию (у) с учетом различий в их уровне колеблемости. Расчет данного коэффициента вычисляется по формуле 1.

(1)

(1)

где

α – коэффициент регрессии;

σx – среднеквадратическое отклонение b фактора;

σy – среднеквадратическое отклонение функции.

При наименьшем значении коэффициента (β), один из факторов хi или xj исключается.

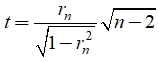

- Проверка коэффициентов корреляции на статистическую значимость на основе T-критерия Стьюдента, который рассчитывается по формуле 2.

(2)

(2)

где

rn – коэффициент корреляции;

n-2 – степени свободы.

При расчетном значении tрасч > tтабл , величина коэффициента корреляции является знакомой. Табличное значение t, можно найти в таблице критических значений t- критерия Стьюдента.

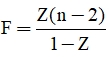

Пятый этап корреляционно-регрессионного анализа заключается в построении новой регрессионной модели без исключенных факторов, и проверке адекватности модели через оценку влияние выбранных факторов на зависимую переменную, с помощью коэффициента детерминации, используя формулу 3. [5]

(3)

(3)

где

Д – коэффициент детерминации, Д=R2;

R2 – коэффициент множественной корреляции.

При расчетном значении Fфакт > Fтабл, можно говорить о значимости регрессионной модели.

Завершающий этап корреляционно-регрессионного анализа – экономическое обоснование и прогнозирование неизвестных значений зависимой переменной [8].

Прогнозирование осуществляется путем точечного или интервального прогноза по уравнению линейной регрессии.

Точечный прогноз заключается в прогнозном значении результативного показателя (уp), которое определяется путем подстановки в уравнение регрессии прогнозного значения фактора (xp), согласно формуле 4.

![]() (4)

(4)

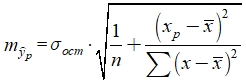

Интервальный прогноз заключается в построении доверительных интервалов (уpmin, уpmax), которые будут включать величину для прогнозного значения.

Предварительно, вычисляется средняя стандартная ошибка прогноза, согласно формуле 5.

(5)

(5)

где

Далее, строится доверительный интервал прогноза, согласно формуле 6.

![]() (6)

(6)

где ![]()

Интервальный прогноз будет находиться в интервале ypmin ≤ yp≤ ypmax.

Заключение

Применение авторской методики во включение корреляционно-регрессионного анализа налоговой нагрузки в методический инструментарий налогового анализа на микроуровне, позволит установить степень взаимосвязи налоговой нагрузки и показателей деятельности экономического субъекта для получения прогнозных значений и дальнейшего налогового планирования. Усовершенствование налоговой политики организации в условиях цифровой экономики обуславливает практическую значимость данного анализа.

Таким образом, математико-статистические методы в рамках проводимого налогового анализа дают возможность хозяйствующим субъектам исследовать и прогнозировать показатели экономической среды в сфере цифровой трансформации.

| Конфликт интересов

Не указан. |

Conflict of Interest

None declared. |

Список литературы / References

- Архипова М.Ю. Разработка композитного индикатора для измерения величины и динамики цифрового неравенства в России / М.Ю. Архипова, В.П. Сиротин, Н.А. Сухарева // Вопросы статистики. № 25(4). С.75-87.

- Гельбрехт Д.В. Налоговый анализ: сущность, цель и задачи / Д.В. Гельбрехт // Поколение будущего: взгляд молодых ученых: Курск, 2019. Том 1. С. 59-63.

- Егорова Е. Н. Налоговый анализ в организациях: дисс. к.э.н.: 08.00.12 / Е. Н. Егорова // Финансовый университет при Правительстве Российской Федерации. – Москва, 2014.- 140 с.

- Мигунова М.И. Основы налогового планирования: учебн. пособие / М.И. Мигунова, А.Е. Суглобов. – М.: ЮНИТИ-ДАНА, 2017. – 256 с

- Мхитарян В.С. Эконометрика: учебное пособие / В.С. Мхитарян, М.Ю. Архипова, В.А. Балаш и др. – М: Проспект, 2008. – 382с.

- Савицкая Г.В. Анализ хозяйственной деятельности предприятия / Г.В. Савицкая : 4-е изд.- Минск: ООО «Новое знание», 2000. – 688.

- Симанова, И. А. Формирование и применение методики налогового анализа на предприятии / И. А. Симанова, // Экономическая наука и практика: Чита: Издательство Молодой ученый, 2018. – С. 51-56.

- Смирнов В. Д. Методы корреляционно-регрессионного анализа в эконометрических исследованиях: учебное пособие / В.Д. Смирнов, А.В. Белокопытов. – М.: 2018. – 951 c.

- Соколов, Г.А. Введение в регрессионный анализ и планирование регрессионных экспериментов в экономике / Г.А. Соколов. – М.: ИНФРА-М, 2017. – 109 c.

- Степанова Д.В. Налоговый анализ в системе финансового анализа / Д.В. Степанова, М.А. Федотова // Экономика и управление: анализ тенденций и перспектив развития. №13., 220-224c.

- Трусова А.Ю. Методологические аспекты цифровой экономики в фокусе статистических методов прогнозирования / А.Ю. Трусова, А.И. Ильина // Экономика и управление. Т. 8. № 1. С. 42–45.

- Тупикина, Ю. В. Статистический анализ налогообложения коммерческой организации / Ю. В. Тупикина, // Экономика, управление, финансы: Краснодар: Новация, 2018. – С. 91-94.

- Харламов К.О. Использование инструментов налогового анализа и планирования в целях повышения налоговой дисциплины экономического субъекта. / К.О. Харламов : дисс.к.э.н., Орел: 2014, – 165 с.

Список литературы на английском языке / References in English

- Arkhipova M.Yu. Razrabotka kompozitnogo indikatora dlja izmerenija velichiny i dinamiki cifrovogo neravenstva v Rossii [Development of a composite indicator for measuring the magnitude and dynamics of digital inequality in Russia] /

Yu. Arkhipova, V. P. Sirotin, N. A. Sukhareva // Voprosy statistiki [Issues of statistics]. 2018. № 25(4), pp.75-87 [in Russian] - Gelbrecht D.V. Nalogovyjj analiz: sushhnost’, cel’ i zadachi [Tax analysis: essence, purpose and objectives] /

V. Gelbrecht // Pokolenie budushhego: vzgljad molodykh uchenykh [Generation of the future: the view of young scientists]: Kursk, 2019. Volume 1, pp. 59-63 [in Russian] - Egorova E. N. Nalogovyjj analiz v organizacijakh [Tax analysis in organizations]: Candidate’s thesis. Economics: 08.00.12 / E. N. Egorova // Financial University under the Government of the Russian Federation.- Moscow, 2014.- 140 p. [in Russian]

- Migunova M.I. Osnovy nalogovogo planirovanija: uchebn. posobie [Fundamentals of tax planning: a manual] /

I. Migunova, A.E. Suglobov. – M.: UNITY-DANA, 2017.- 256 p. [in Russian] - Mkhitaryan V.S. Ehkonometrika: uchebnoe posobie [Econometrics: a textbook] / Mkhitaryan V.S., Arkhipova M.Yu., Balash V.A., Dubrova T.A., Sirotin V.P. – M: Prospect, 2008. – 382 p. [in Russian]

- Savitskaya G.V. Analiz khozjajjstvennojj dejatel’nosti predprijatija: [Analysis of the economic activity of the enterprise: 4th ed.] / G. V. Savitskaya – Minsk: OOO “Novoe znanie”, 2000– 688 [in Russian]

- Simanova, I. A. Formirovanie i primenenie metodiki nalogovogo analiza na predprijatii [Formation and application of the methodology of tax analysis at the enterprise] / I. A. Simanova // Ehkonomicheskaja nauka i praktika [Economic science and Practice]: Chita: Young Scientist Publishing House, 2018. – pp. 51-56 [in Russian]

- Smirnov V. D. Metody korreljacionno-regressionnogo analiza v ehkonometricheskikh issledovanijakh: uchebnoe posobie [Methods of correlation and regression analysis in econometric research: a textbook] / V.D. Smirnov, V. Belokopytov. – M.: 2018. – 951 p. [in Russian]

- Sokolov, G.A. Vvedenie v regressionnyjj analiz i planirovanie regressionnykh ehksperimentov v ehkonomike [Introduction to regression analysis and planning of regression experiments in Economics] / G.A. Sokolov. – M.: INFRA-M, 2017. – 109 p. [in Russian]

- Stepanova D.V. Nalogovyjj analiz v sisteme finansovogo analiza [Tax analysis in the financial analysis system] /

V. Stepanova, M. A. Fedotova // Ehkonomika i upravlenie: analiz tendencijj i perspektiv razvitija [Economics and management: analysis of trends and development prospects]. 2014. №13., pp. 220-224 [in Russian] - Trusova A.Yu. Metodologicheskie aspekty cifrovojj ehkonomiki v fokuse statisticheskikh metodov prognozirovanija [Methodological aspects of the digital economy in the focus of statistical forecasting methods] / A. Yu. Trusova, A. I. Ilyina // Ehkonomika i upravlenie [Economics and management]. 2017. Vol. 8. No. 1, pp. 42-45 [in Russian]

- Tupikina, Yu. V. Statisticheskijj analiz nalogooblozhenija kommercheskojj organizacii [Statistical analysis of taxation of a commercial organization] / Yu. V. Tupikina // Ehkonomika, upravlenie, finansy [Economics, Management, Finance: Krasnodar: Novatsiya 2018. – pp. 91-94. [in Russian]

- Kharlamov K.O. Ispol’zovanie instrumentov nalogovogo analiza i planirovanija v celjakh povyshenija nalogovojj discipliny ehkonomicheskogo sub”ekta [The use of tax analysis and planning tools in order to improve the tax discipline of an economic entity]: Candidate’s thesis. Economics / K. O. Kharlamov. Oryol: 2014, – 165 p. [in Russian]